|

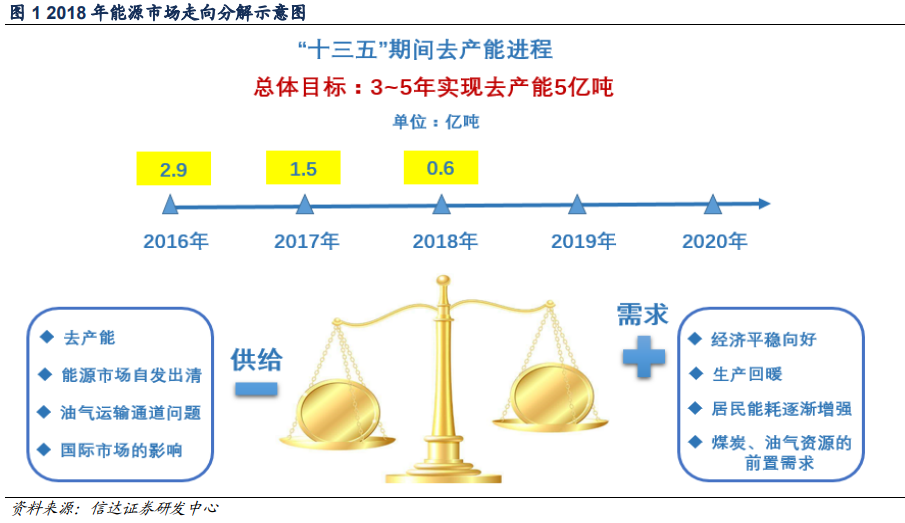

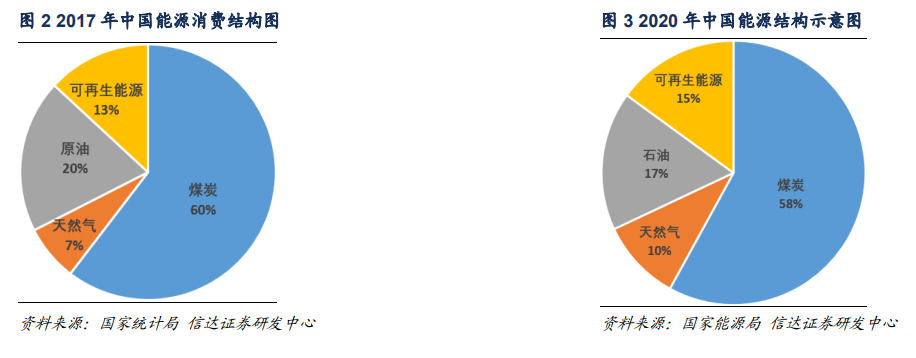

能源结构转型中煤炭与可再生能源增量空间近年来我国现有能源结构不断变化,国家能源发展“十三五”规划中指出:到 2020 年,我国能源消费总量不会超过 50 亿吨标煤,各能源品种在能源结构中的占比亦不断调整,其中,煤炭结构占比约为 58%,石油消费结构占比约为 17%,天然气消费占比力争达到 10%,可再生能源消费占比达到 15%。发电用煤占煤炭消费总量 55%以上。 2017 年,中国能源消费总量 44.9 亿吨标煤,到 2020 年,能源消费总量将增加至 50 亿吨标煤左右,其中煤炭 2017 年消费占比有所回升,约占 60.4%,总量为 38 亿吨,到 2020 年,中国煤炭消费总量将达到 40.6 亿吨,也就是说,到 2020 年,中国煤炭消费总量至少会增加 2.6 亿吨,2018 年~2020 年,每年的煤炭消费平均增量空间在 0.9 亿吨左右。 从可再生能源发展的整体增量空间来看,2017 年,可再生能源消费占比约为 13.1%,折算成标煤大约是 5.9 亿吨标煤,按照国家能源“十三五”规划要求,到 2020 年,可再生能源消费占比将达到 15%,也就是说总量约为 7.5 亿吨标煤,那么,2018 年、2019 年、2020 年三年内,可再生能源消费的总体增量空间为 1.6 亿吨标煤,每年增量在 0.5 亿吨标煤左右,年均整体增量要低于煤炭消费的年均增量。 按照非化石能源消费比重达到 15%左右的要求,到 2020 年,非化石能源发电装机将达到 7.7 亿千瓦左右,按照国家电力发展“十三五”规划及清洁能源消纳的相关政策要求,我们预测,到 2020 年,全国发电装机容量约为 20 亿千瓦,其中煤电装机容量不会超过 11 亿千瓦;气电装机容量将超过国家规划的 1.1 亿千瓦,达到 1.2 亿千瓦;水电装机容量国家规划为 3.4 亿千瓦,但 2017 年水电装机总量就达到了 3.4 亿千瓦,所以我们预计到 2020 年常规水电装机将达到 3.7 亿千瓦,风电装机将达到 2.1 亿千瓦,太阳能发电装机将达到 1.5 亿千瓦,核电装机将达到 0.5 亿千瓦,非化石能源发电装机总量将达到 7.8 亿千瓦左右。 我们预测,到 2020 年,煤电的电源结构占比将由 2017 年的 58%降至 55%,气电装机占比将由目前的 5%上升至 6%,水电装机占比将保持在 19%左右,并网风电装机总量占比将由目前的 9%升至 10%以上,并网太阳能发电装机将升至 8%,核电装机基本保持 2%不变。 风险因素:宏观经济增速大幅放缓,煤炭需求严重下降,自然灾害等不可抗力。 一、煤炭在能源结构中依旧占据核心地位 1.1 以煤炭为主的能源消费结构 当前煤炭的发展形势,实际是市场经济规律中供求关系失衡所致,一些人盲目地将能源结构转型理解为关于煤炭消费的替代,认为煤炭将失去在我国的主体能源消费地位的观点是盲目、错误的。煤炭形势低迷的直接原因是,需求减少,产能受限,从根本上讲,是受国际能源形势低迷、国内经济增速换挡、能源和经济结构调整等多重因素叠加而成。 在能源消费与供给革命的双重引导下,中国能源行业转型升级压力明显,产能出清效果显著,库存出清在供给侧改革和环保约束的作用下不断加快,产能出清在 2018 年及 2019 年上半年将进入尾声。淘汰落后产能,构建绿色高效产能步伐加快,能源行业集中度在 2018 年将持续提升,能源结构转型将不断深化,并有持续推进。

从能源结构层面上看,这种情况下,按照目前的能源消费结构,2015 年,中国能源消费总量约为 43 亿吨标煤,其中,煤炭消费占比 64%,石油消费占比 18%,天然气消费占比 6%,可再生能源消费占比约为 12%;2016 年,中国能源消费总量约为 43.6 亿吨标准煤,比 2015 年增长 1.4%左右。其中非化石能源消费比重达到 13.3%,比提高 1.3 个百分点,化石能源消费占比 86.7%。2017 年,中国能源消费总量为 44.9 亿吨标煤,其中煤炭消费总量约为 38 亿吨,占比达到 60.4%;原油表观消费量 6.1 亿吨,天然气消费总量达到 2373 亿立方米。 近年来我国现有能源结构不断变化,国家能源发展“十三五”规划中指出:到 2020 年,我国能源消费总量不会超过 50 亿吨标煤,各能源品种在能源结构中的占比亦不断调整,其中,煤炭结构占比约为 58%,石油消费结构占比约为 17%,天然气消费占比力争达到 10%,可再生能源消费占比达到 15%。发电用煤占煤炭消费总量 55%以上。

1.2 能源结构转型中煤炭消费增量空间 事实上,能源消费与经济增长相辅相成。能源的消耗、利用与促进经济增长高度相关,无论是核心行业耗能还是能源相关下游行业发展,在推动经济增长的同时也存在着对能源的依赖与消耗。在我国,煤炭、石油、天然气等传统能源的消费与生产关系着整个国家的命脉,而水电、核电、风电、光伏等可再生能源行业的发展是未来绿色经济的新生力量。 中国多煤、缺油、少气的能源资源自然禀赋特点决定了目前的以煤炭为主的能源消费结构,近年来,中国现有能源结构不断变化,传统能源尤其是煤炭资源消费增速虽然有所降低,但消费量还是处于不断增加的状态。 2016 年,中国能源消费总量约为 43.6 亿吨标准煤,其中煤炭消费占比 59%,化石能源消费占比 86.7%,非化石能源消费比重达到 13.3%。2017 年,中国能源消费总量 44.9 亿吨标煤,到 2020 年,能源消费总量将增加至 50 亿吨标煤左右,其中煤炭 2017 年消费占比有所回升,约占 60.4%,总量为 38 亿吨,到 2020 年,中国煤炭消费总量将达到 40.6 亿吨,也就是说,到 2020 年,中国煤炭消费总量至少会增加 2.6 亿吨,2018 年~2020 年,每年的煤炭消费平均增量空间在 0.9 亿吨左右。 新常态下,能源消费增速显著降低,2018 年随着产能出清的到来,步入能源新周期后的煤炭消费占比将会更低,能源消费增速仍将继续降低,我们预计“十三五”中国能源消费增速将在 1%~2%之间浮动。

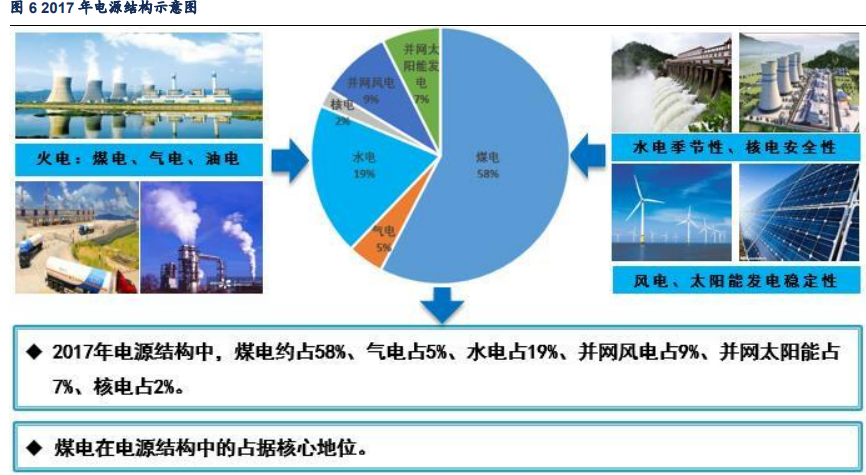

1.3 煤电在电源结构中占据核心地位 煤电、气电、油电作为火电的主要组成部分,煤电、油电为高碳、高污染化石能源发电,且我国油电数量极少,绝大部分为煤电,气电则为今后一段时间内主力推动的低碳、清洁能源发电。事实上,从全球来讲,水电、风电、太阳能光伏、核电等非化石能源发电的间歇性、随机性、不稳定性、安全性的难题都未从根本上完全克服,因此,火电在未来很长一段时间内的发电主导地位不会动摇。

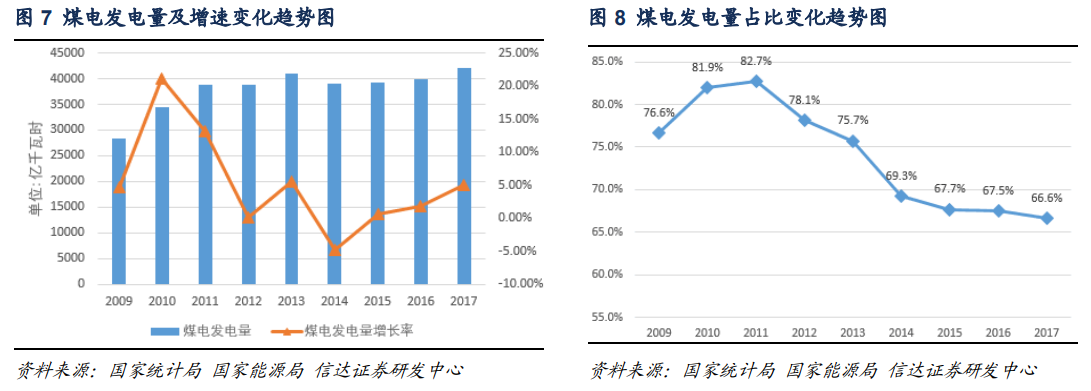

作为以煤为主的资源型国家,我国的发电能源也是以电煤为主。近年来,发电装机容量中 60%是煤电,发电量中约 70% 是煤电。一方面,按照目前的技术成熟度和成本优势来看,煤电是我国最稳定的配套电源,我国煤电规模巨大,年均发电量在 40000 亿千瓦时左右,据最新统计数据显示,2017 年,煤电发电量约为 42000 亿千瓦时,在发电量中约占 66.7%,虽然比 2016 年发电量占比 67.5%略有回落,但煤电亦向高效清洁利用转型,其他任何能源在今后相当长时间内还不可能完全取代煤电在电源结构中的核心地位;另一方面,近年来煤电发电量占比一直在降低,进入“十三五”以来,煤电发电量占比降速逐渐放缓,也就是说,为保障我国未来用电刚性需求,未来煤电将更多地承担支撑电力系统运行、给系统调峰等作用,但煤电仍是我国的主力电源,在电力系统中的主体地位不会发生变化。

二、可再生能源发展空间分析 2.1 “十三五”期间可再生能源的增量空间 “十三五”期间,国家明确要确保非化石能源发电,彻底解决弃风、弃光、弃水等非化石能源利用问题,煤电装机在这种情况下增速必然会下降,受到最大政策冲击的是煤电。

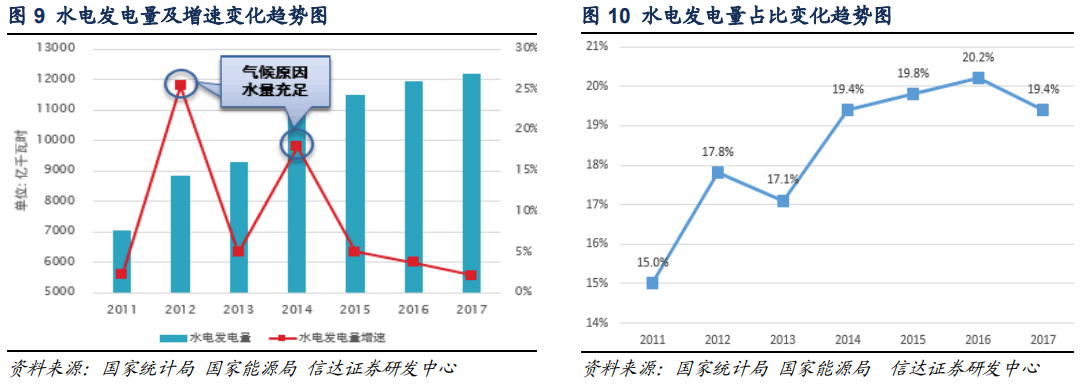

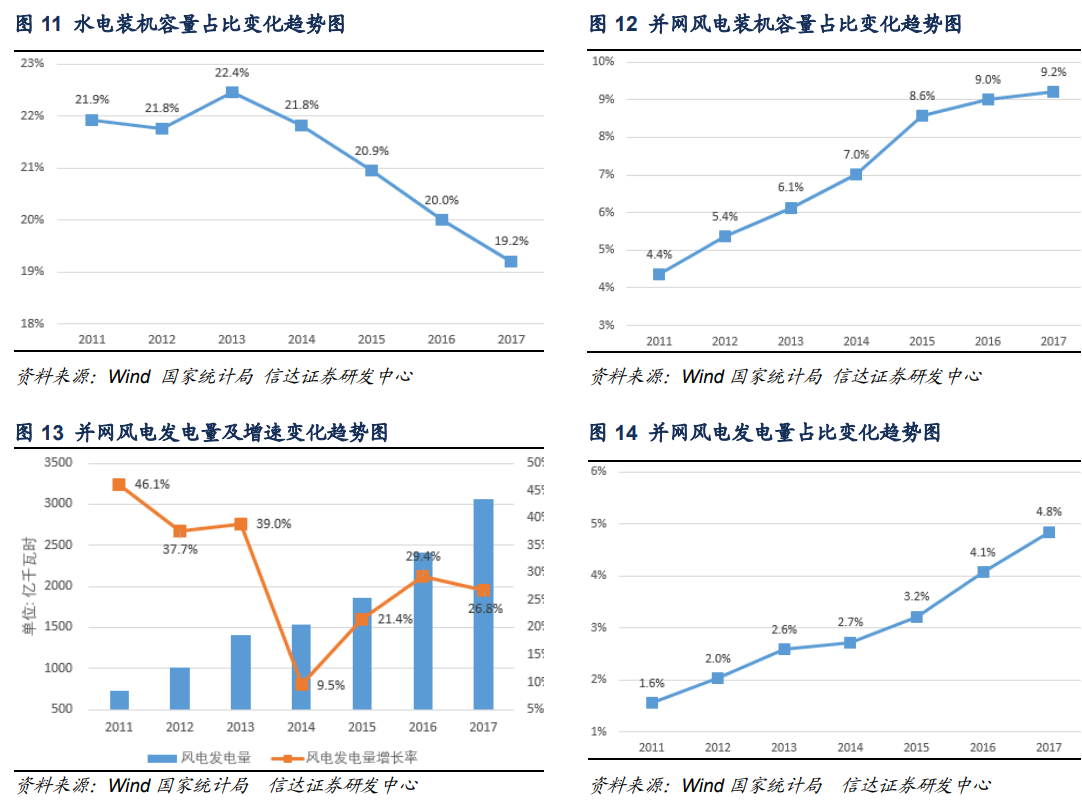

从政策角度而言,煤电要控制发展,气电和非化石能源发电是要鼓励发展的;但从电力市场需求而言,煤电的供应最为稳定、可靠,因此,煤电的实际需求更为强劲。 从发电量角度而言,2017 年水电发电量约为 12211 亿千万时,水电发电量增速由 2016 年的 3.8%降至 2.2%,水电发电量在全国全社会用电量中的占比也由 2016 年的 20.2%降至 2017 年的 19.4,这主要是因为最近两年气候原因导致的水量不够充足,未来我们预计水电发电量在全社会用电量中的占比将维持在 20%左右;近年来,风电装机容量在发电设备装机总量中的占比不断提高,2017 年,风电发电量约为 3057 亿千瓦时,约占全社会用电量的 4.8%,并网风电装机容量占比达到 9.2%,整体上呈现逐渐上升的趋势。

从能源供给革命的层面与要求上来讲,2018 年,国家将立足于国内多元供应体系保障能源安全,着力推动煤炭高效清洁利用,不断发展非煤能源,形成煤、油、气、水、核、风、光等多能互补的能源多元供给体系及坚强有力的能源安全保障体系,并同步加强能源输配网络和储备设施建设。从 2018 年及“十三五”中后期的能源工作重点中可以发现,并没有排斥煤炭及煤电利用的主张,煤电作为电力多元化供应中的核心支撑以及重要组成部分,能够起到保障国内电力稳定供应的重要作用。

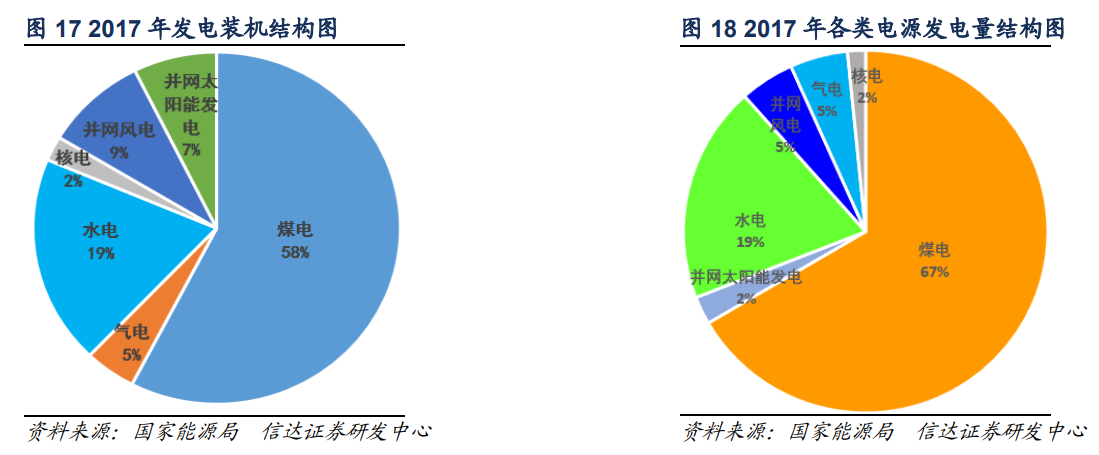

2.2 可再生能源的装机及发电结构预测 我国非化石能源发展领跑全球,根据我们整理的最新数据显示,从装机容量来看,2017 年,煤电装机总量约为 10.2 亿千瓦,占发电装机总量的 58%;气电装机总量约为 8000 万千瓦,占发电装机容量的 5%;水电装机总量约为 3.4 亿千瓦,约占发电装机容量的 19%,并网风电装机总量为 1.6 亿千瓦,约占发电装机容量的 9%,并网太阳能发电装机总量 1.3 亿千瓦,约占发电装机总量的 7%,核电发电装机总量 4000 万千瓦,约占发电装机容量 2%。 从发电量来看,煤电全年约为 42000 亿千瓦时,约占全年总发电量的 67%;气电发电量为 3200 亿千瓦时,约占总发电量的 5%;水电发电量为 12211 亿千瓦时,约占总发电量的 19%;并网风电发电量为 3057 亿千瓦时,约占总发电量的 5%;并网太阳能发电 1568.2 亿千瓦时,约占总发电量的 2%,核电发电量为 1007.47 亿千瓦时,约占总发电量的 2%。 由此装机结构与发电结构的对比可以发现,煤电的实际发电占比要明显高于煤电的装机占比,这说明煤电的实际市场占有率更高一些,也表明我国风电、太阳能光伏发电的利用率低于装机容量,也就是说弃风、弃光现象较为明显。 从可再生能源发展的整体增量空间来看,2017 年,可再生能源消费占比约为 13.1%,折算成标煤大约是 5.9 亿吨标煤,按照国家能源“十三五”规划要求,到 2020 年,可再生能源消费占比将达到 15%,也就是说总量约为 7.5 亿吨标煤,那么, 2018 年、2019 年、2020 年三年内,可再生能源消费的总体增量空间为 1.6 亿吨标煤,每年增量在 0.5 亿吨标煤左右,年均整体增量要低于煤炭消费的年均增量。

按照非化石能源消费比重达到 15%左右的要求,到 2020 年,非化石能源发电装机将达到 7.7 亿千瓦左右,按照国家电力发展“十三五”规划及清洁能源消纳的相关政策要求,我们预测,到 2020 年,全国发电装机容量约为 20 亿千瓦,其中煤电装机容量不会超过 11 亿千瓦;气电装机容量将超过国家规划的 1.1 亿千瓦,达到 1.2 亿千瓦;水电装机容量国家规划为 3.4 亿千瓦,但 2017 年水电装机总量就达到了 3.4 亿千瓦,所以我们预计到 2020 年常规水电装机将达到 3.7 亿千瓦,风电装机将达到 2.1 亿千瓦,太阳能发电装机将达到 1.5 亿千瓦,核电装机将达到 0.5 亿千瓦,非化石能源发电装机总量将达到 7.8 亿千瓦左右。

按照非化石能源消费比重达到 15%的要求,我们预测,非化石能源发电装机总量将达到 7.8 亿千瓦时,也就是说,到 2020 年,煤电的电源结构占比将由 2017 年的 58%降至 55%,气电装机占比将由目前的 5%上升至 6%,水电装机占比将保持在 19%左右,并网风电装机总量占比将由目前的 9%升至 10%以上,并网太阳能发电装机将升至 8%,核电装机基本保持 2%不变。 |